本文作者——陆仰川|资深媒体人

如果一家快餐店,一套房产38年赚了1亿港元,而卖几十年的汉堡却未必能赚这么多,你会不会觉得不可思议?

这样的故事,正在麦当劳香港上演。

最新消息显示,麦当劳再次出售香港一处自持物业,以1.26亿港元成交。至此,自启动出售计划以来,麦当劳已经卖掉11间香港商铺,累计回笼资金超过10亿港元,仅2026年就已经套现超过6亿港元。

一家年收租超100亿美元的“隐形地产巨头”,为何要在此时密集抛售香港核心资产?

抛售加速度:从“惜售”到“清仓”

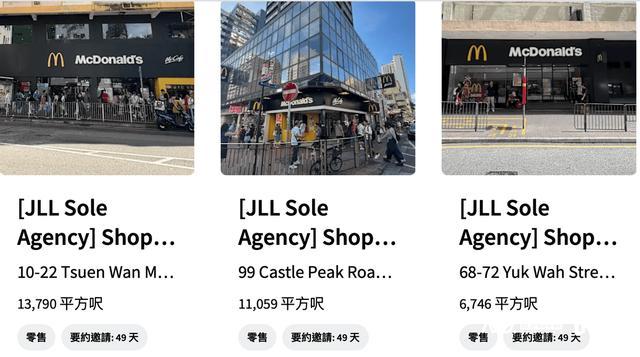

麦当劳在香港的自持物业出售计划,启动于2025年7月。当时它手握23间商铺,总市值约30亿港元,首批8处标售市值约12亿港元。仲量联行作为独家代理,将标的铺位定在尖沙咀、铜锣湾、旺角等核心地段。

但计划赶不上变化。2025年全年,麦当劳仅售出元朗、旺角、坚尼地城、慈云山、大角咀5处物业,成交总值约3.71亿港元,节奏堪称试水。

进入2026年,画风突变。1月铜锣湾铺1.19亿港元成交,创系列单价最高纪录;3月美孚万事达广场9350万港元、屯门康丽花园6561.9万港元;6月鲗鱼涌栢蕙苑约1.1亿港元;7月深水埗9300万港元、大埔昌运中心1.26亿港元,半年内6宗交易,套现超6亿港元,是2025年全年的1.6倍。

从分批试探到加速清仓,麦当劳的抛售节奏明显提速。目前23间自持物业已售出11间,剩余12间按计划将在2026至2027年间完成处置。

售后回租:卖楼不卖店,租金照付

一个关键细节被很多人忽略:麦当劳卖掉的每一间商铺,都附带长期租约,最长直至2036年。

以大埔昌运中心为例,新买家是马来西亚企业SKS TAIPO LIMITED,接手后即可享有稳定租金收益。铜锣湾物业成交后,麦当劳以每月59.7万港元回租,新买家年化租金回报率约6%。深水埗永联大厦的巨铺同样带租约出售,麦当劳继续承租开店。

这套模式的专业术语叫“售后回租”。对麦当劳而言,产权变现、经营权保留;对买家而言,核心地段+长期租户+稳定现金流,近乎类债券资产。

但问题在于:麦当劳为何甘愿从房东变租客?

答案藏在它的全球收入结构里。2024年,麦当劳全球租金收入高达100.17亿美元,占特许经营总收入157.15亿美元的63.7%,占总收入259.2亿美元的38.6%。租金,才是麦当劳真正的主业。

然而,香港市场的租金回报率正在侵蚀这一逻辑。2025年二季度,香港核心区街铺估算回报率仅约2.47%(仲量联行数据),远低于麦当劳全球平均水准。铜锣湾、尖沙咀、旺角街铺租金按季分别下跌3.6%、3.4%及1.7%,空置率攀升。铜锣湾从5.3%升至13.2%,旺角9.5%,中环8.6%。

当收租的性价比下降,变现的吸引力便上升。麦当劳用38年5.5倍的资本增值兑现,一次性回笼资金,再投向更高增长市场。这笔账,不难算。

香港商铺的结构性困境:空置率与租金的双杀

麦当劳的抛售时机,踩在了香港商铺市场的周期底部。

2025年一季度,香港四大核心购物区(中环、铜锣湾、尖沙咀、旺角)街铺空置率升至12.1%,创近四年半新高,897间吉铺(结业待租铺)空置。二季度铜锣湾空置率更是飙至13.2%。仲量联行数据显示,截至2025年6月底,核心区街铺空置率维持在10.5%,优质商场空置率同步上升至10.5%新高。

租金端同样疲软。核心区街铺租金较2014年峰值下跌超70%,部分商圈单位租金较高峰时期跌去六至七成。2024年二季度铜锣湾街铺平均月租822港元/平方英尺,不及2019年1520港元的六成。

港人北上消费趋势是核心压力源。尽管访港旅客人次稳步回升,但本地消费持续外流,零售及餐饮市道复苏乏力。2024年5月香港零售业总销售额同比下跌11.5%,商铺需求端缺乏支撑。

对麦当劳而言,此时出售面临的是买方市场,但它恰恰利用了这一点。核心地段、长期租约、品牌租户,这三重标签使其物业在低迷市况中仍具稀缺性。马来西亚资本接盘大埔铺,正是看中麦当劳不会跑的信用背书。

全球战略转型:从地产帝国到品牌运营商

麦当劳的香港抛售,绝非孤立动作,而是全球轻资产战略的延续。

2017年,麦当劳将中国内地及香港业务80%特许经营权出售给中信资本与凯雷集团,自身持股降至20%,彻底退出日常运营。2023年,它又从凯雷手中回购28%股权,持股比例提升至48%,与中信资本联合体52%形成双股东结构,但运营仍由本地团队主导。

这一架构设计的核心逻辑是:麦当劳全球不再追求经营利润,而是锁定品牌授权费+租金差价。它从汉堡卖家转型为品牌房东,再向供应链管理者升级。

香港商铺的处置,是这一转型的最后一块拼图。香港单店物业价值远超运营利润,资产过重、回报偏低,与全球战略方向不符。出售自持商铺释放的巨额资本金,可转向高增长市场的新店开发、数字化技术投入,或用于回购股票、提升股东回报。

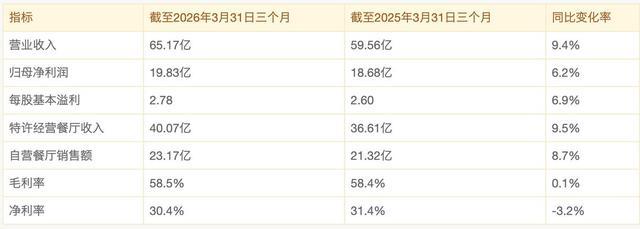

2026年一季度,麦当劳全球营收65.17亿美元,同比增长9.4%,净利润19.83亿美元,增长6.2%,全球同店销售额增长3.8%。但市场定价趋于谨慎,市盈率从27-28倍压缩至22-23倍,股价一度探至52周新低。

在增长可持续性受质疑的背景下,卖楼回血既是财务优化,也是向资本市场传递“轻资产、高现金流”信号的叙事需要。

谁接盘?谁受益?谁该警惕?

麦当劳香港商铺的买家图谱,正在呈现多元化特征:马来西亚企业、本地投资者、机构资本均有入场。铜锣湾物业6%的租金回报率,在核心资产荒的当下,对追求稳定收益的长期资金具备吸引力。

但对普通投资者而言,跟着麦当劳买铺未必是稳赚策略。香港商铺空置率上行、租金疲软、消费外流,这一核心矛盾并未因麦当劳的退出而缓解。其物业的品牌溢价(麦当劳作为租户的信用背书)在交易完成后即转移给新业主,但租约到期后的续租谈判、租金调整空间,仍取决于届时市场景气度。

更值得玩味的是麦当劳的双面角色:它既是香港零售地产的最大空头之一(持续抛售),又是最大多头之一(回租经营、持续开店)。这种“做空资产、做多运营”的套利结构,恰恰印证了其战略重心已从地产增值转向品牌变现。

结语:一个时代的落幕

1975年,麦当劳在香港铜锣湾百德新街开出第一家餐厅。2025年,它迎来进驻香港50周年,却选择在这一年启动全部23间自持商铺的清仓计划。

50年间,香港从制造业中心转型为国际金融枢纽,零售地产经历了从铺王神话到吉铺遍地的周期轮回。麦当劳的抛售,既是对这一周期的精准套利,也是对其自身商业模式的重新定义,它不再是那个靠买铺囤地发家的隐形地产商,而是一个将麦当劳三个字本身作为最大资产的轻资产平台。

金领速配提示:文章来自网络,不代表本站观点。